Finanzierung im Wandel der Zinsen – Clevere Finanzierungsideen für Kapitalanleger

Die Finanzierung der eigenen vier Wände oder einer Immobilienkapitalanlage wird nicht nur mit eigenem Kapital bestritten, sondern meist benötigt der Immobilienkäufer Fremdmittel über ein Darlehen.

Für Die meisten Kapitalanleger gilt, so wenig wie möglich Eigenkapital für den Kauf der Immobilie einzusetzen. Wenn überhaupt nur für die Kaufnebenkosten wie Grunderwerbssteuer, Notar und wenn nötig Makler. Diese Kosten variieren je nach Bundesland.

Bei dem gängigen Annuitätendarlehen zahlt der Kunde für sein Darlehen monatlich eine fixe gleichbleibende Rate über die Zinsbindung, die aus Zins- sowie einem Tilgungsanteil besteht. Insgesamt verringert sich über die Jahre hinweg der prozentuale Zinsanteil (berechnet auf die Restschuld), während der Tilgungsanteil steigt.

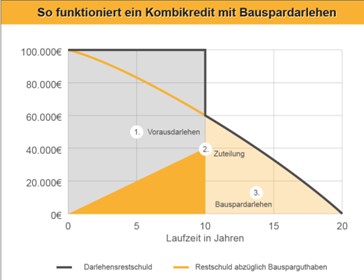

Gerade für Kapitalanleger ist aber die Variante über ein Tilgungsaussetzungsdarlehen zu finanzieren aus mehreren Gründen sehr spannend. Während der Laufzeit des Vorausdarlehens (siehe Bild) zahlt der Käufer keinen Tilgungsanteil und muss deshalb nur die Zinsen auf das Gesamtdarlehen bezahlen. Am Ende der Laufzeit wird das Darlehen dann vollständig getilgt bzw. abgelöst durch ein Bauspardarlehen. Somit hat der Kunde die Möglichkeit, seine Zinsraten gleichbleibend über die Dauer der Zinsbindung des Vorausdarlehen, steuerlich gelten zu machen.

Beispiel: 250.000€ Darlehenssumme, 4% Zinssatz = 10.000€ Zinsen die man gleichbleibend jährlich steuerlich ansetzen darf.

So funktioniert ein Tilgungsaussetzungsdarlehen bildlich gesehen.

Ideal lässt sich das Tilgungsaussetzungsdarlehen z.B. in Kombination mit einem Bausparvertrag zur Zinssicherung oder einer Fondsgebundenen Rentenversicherung für Renditejäger kombinieren.

Der Bausparvertrag lässt sich mit passender Bausparsumme sowie geeignetem Zuteilungstermin so kalkulieren, dass über die gesamte Finanzierung Zins- und Ratensicherheit besteht. Ist der Bausparvertrag zuteilungsreif, kann das Vorausdarlehen mit einem günstigen Bauspardarlehen abgelöst werden.

Der Immobilienbesitzer muss das Bauspardarlehen aber nicht in Anspruch nehmen. Er kann die Restschuld auch durch ein zu dem Zeitpunkt günstigeres Darlehen ablösen und das angesparte Eigenkapital auszahlen lassen. Oder er nutzt das Bauspardarlehen für ein anderes Objekt. Während der Bauspardarlehensphase, kann jederzeit das Bauspardarlehen komplett oder teilweise abgelöst werden. Eine Grenze der Sonderzahlungen gibt es hier nicht.

| Beispielrechnung: | |||||

| Tilgungsaussetzungsdarlehen | Bausparvertrag | Annuitätendarlehen | |||

| Darlehensbetrag | 50.000 € | Bausparsumme | 50.000 € | Darlehenssumme | 50.000 € |

| Laufzeit (vorauss.) | 10 Jahre | Laufzeit/Zinsbindung | 20 Jahre | ||

| Sollzinsen | 4,19 % p.a | Guthabenzins | 1,25 % p.a. | Sollzinsen | 5,25 % p.a. |

| eff. Zinsen | 4,27 % p.a. | eff. Zinsen | 5,38 % p.a. | ||

| Sollzinsrate ca. | 174 € | Sparrate | 150 Euro | ||

| monatl. Summe | 324 Euro | monatl. Rate | 337 € | ||

| Sollzins für Bauspardarlehen | 3,50 % p.a. | ||||

| Effekt. Zinsen für das Bauspardarlehen | 3,76 % p.a. | ||||

| Rückzahlungsrate nach Zuteilung | 324 € | ||||

| Zinsen insgesamt | 27.932 € | Zinsen insgesamt | 30.861 € | ||

Die Vorteile liegen auf der Hand:

- Gleichbleibende Rate über komplette Laufzeit

- Zinssicherheit über die gesamte Laufzeit

- Günstige Anschlussfinanzierung am Ende der 1. Darlehensphase

- Komplette Tilgung beim Bauspardarlehen möglich

- Keine Restschuld am Ende

- Gleichbleibende steuerliche Abschreibung

Wir begleiten Sie gerne bei der richtigen Wahl Ihrer Baufinanzierung. Sei es für den Neubau, den Kauf eine Kapitalanlage oder die passende Anschlussfinanzierung. Auch bei Modernisierungskrediten jeglicher Art sind wir der richtige Ansprechpartner. Ihr Team der ACSONDA Baufinanzierung GmbH & Co.KG.